ホーム > くらし・環境 > 税金 > 固定資産税・都市計画税 > 宅地の税負担の調整措置について(負担調整措置)

ここから本文です。

更新日:2023年3月28日

宅地の税負担の調整措置について(負担調整措置)

平成6年度の評価替えから、全国の評価額の均衡化・適正化を図るため、固定資産税における宅地の評価水準を地価公示価格等の7割を目途とすることになり、鎌倉市では評価額が従来の3~4倍に上昇しました。しかし、納税者の皆さんの負担が急増しないよう、課税標準額はなだらかに上昇するよう負担調整措置がとられました。

この結果、評価額と課税標準額との間に大きな開きが生じ、各土地の評価額に対する前年度の課税標準額の割合(負担水準)は、評価額の上昇が大きかった土地ほど低く、評価額の上昇が小さかった土地ほど高くなりました。

税負担の公平性の観点から、この負担水準のばらつきを解消する調整措置が平成9年度評価替えから講じられています。現在もこの調整措置が継続されています。

評価額が前年度と比較して下落している、または変更のない土地においても、税額が上昇する場合があるのはこの負担調整措置によるものです。

課税標準額の求めかた

| 区分 | 負担水準 | 今年度課税標準額 |

|

小規模住宅用地 一般住宅用地 市街化区域農地 |

100%以上のもの |

今年度評価額×住宅用地特例率 (注)上記で求めた額を本則課税標準額といいます。 |

|

100%未満のもの |

前年度課税標準額+(本則課税標準額×0.05)…A (注)ただし、Aが本則課税標準額を上回る場合は本則課税標準額、 Aが本則課税標準額の20%を下回る場合は20%相当額が 今年度課税標準額となります。 |

|

| 非住宅用地 | 70%を超えるもの | 今年度評価額×0.7 |

|

60%以上で 70%以下のもの |

前年度課税標準額を据え置き | |

| 60%未満のもの |

前年度課税標準額+(今年度評価額×0.05)…B (注)ただし、Bが今年度評価額の60%を上回る場合は60%相当額、 Bが今年度評価額の20%を下回る場合は20%相当額が 今年度課税標準額になります。 |

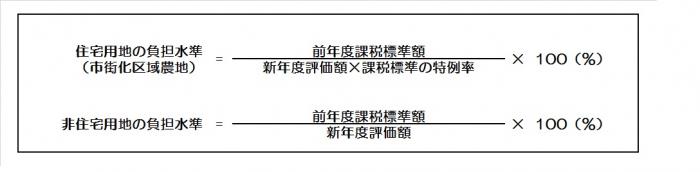

負担水準の求めかた

お問い合わせ

所属課室:総務部資産税課

鎌倉市御成町18-10 本庁舎1階

土地評価担当 電話番号:0467-61-3934(直通)

メール:sisanzei@city.kamakura.kanagawa.jp

鎌倉市役所

法人番号:3000020142042 〒248-8686 鎌倉市御成町18-10 電話番号:0467-23-3000(代表) ファクス番号:0467-23-8700 開庁日時:平日8時30分~17時00分まで(12月29日から1月3日は閉庁)Copyright(C) Kamakura City All Rights Reserved.