ホーム > くらし・環境 > 税金 > 個人住民税(市民税・県民税) > 個人住民税(市民税・県民税)の概要 > 個人住民税の税制改正 > 大学生年代の子等に関する特別控除(特定親族特別控除)の創設

ページ番号:40550

更新日:2026年4月24日

ここから本文です。

大学生年代の子等に関する特別控除(特定親族特別控除)の創設

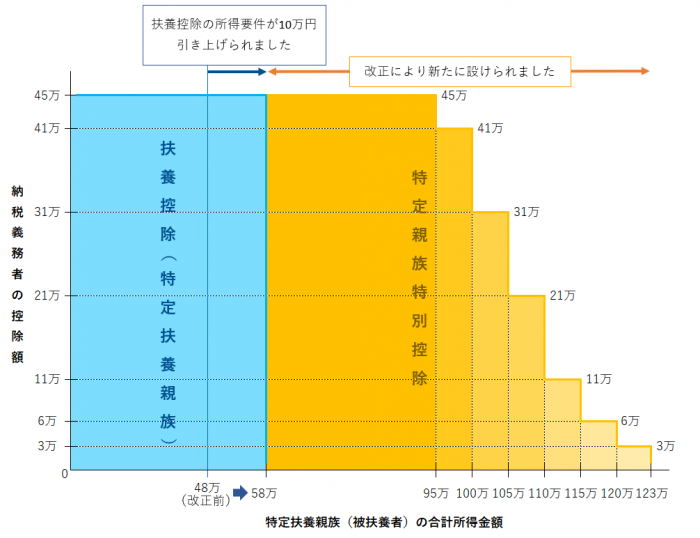

令和8年度の個人住民税(令和7年1月1日から12月31日までの収入に対し課税)から、納税義務者に年齢19歳以上23歳未満の親族(配偶者・青色事業専従者等を除く)で合計所得金額が58万円以下の者がいる場合、特定扶養親族の扶養控除(控除額45万円)の適用が受けられますが、合計所得金額が58万円超~123万円以下(給与収入で123万円超~188万円以下)であっても「特定親族特別控除」が適用され、段階的に控除を受けられるようになります。

改正前(令和7年度以前)は、合計所得金額が48万円以下の場合、特定扶養親族の扶養控除の適用が受けられました。その他、扶養控除等の所得要件の引上げについては下記ホームページをご確認ください。

対象者

以下のいずれにも該当する方と生計を一にする納税義務者

1.年齢19歳以上23歳未満の親族(配偶者及び青色専従者等を除く)

2.合計所得金額が58万円超123万円以下(給与収入のみの場合は収入金額が123万超~188万円以下)

3.所得割の納税義務者として「扶養控除」または「特定親族特別控除」の適用を受けていない

控除額

|

特定扶養親族(被扶養者)の合計所得金額 (給与収入に換算した場合) |

納税義務者の特定親族特別控除額 |

|

58万円超~95万円以下 (給与収入:123万超~160万円以下) |

45万円 |

|

95万円超~100万円以下 (給与収入:160万超~165万円以下) |

41万円 |

|

100万円超~105万円以下 (給与収入:165万超~170万円以下) |

31万円 |

|

105万円超~110万円以下 (給与収入:170万超~175万円以下) |

21万円 |

|

110万円超~115万円以下 (給与収入:175万超~180万円以下) |

11万円 |

|

115万円超~120万円以下 (給与収入:180万超~185万円以下) |

6万円 |

|

120万円超~123万円以下 (給与収入:185万超~188万円以下) |

3万円 |

【参考】

お問い合わせ

所属課室:総務部市民税課

鎌倉市御成町18-10 本庁舎1階

電話番号:0467-61-3921(コールセンターに繋がります)