ページ番号:19978

更新日:2026年2月13日

ここから本文です。

市税の滞納

滞納とは

市税を定められた納期限までに納税しないことを『滞納』といいます。市税を滞納した場合、滞納についてお知らせをし、できるだけ早い時期に納めていただくため、法律で定められた督促状をお送りします。

その後も納税がない場合は『滞納処分』を行います。

滞納処分

督促等を行っても納税がない場合には、納期限までに納税された方との公平性を保つため、その人の財産(給与、預金、生命保険、不動産など)を差押し、差押をした財産の取立や公売を行い、滞納市税に充てることにより市税の確保を図ります。

こういった差押や取立、公売などの一連の手続きを『滞納処分』といいます。

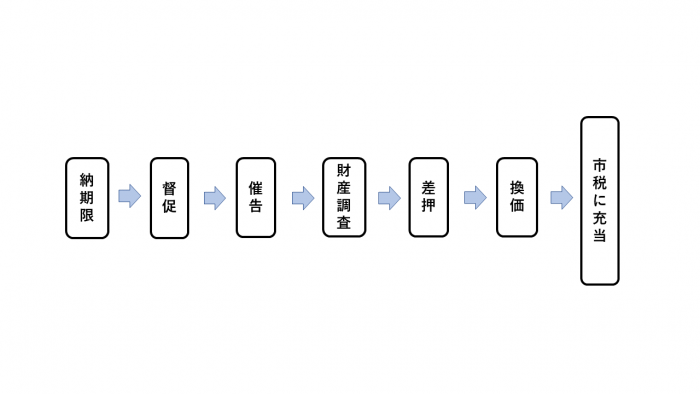

一般的な滞納処分の流れ

納期限までに納税がない場合、「地方税法」及び「国税徴収法」に基づき次のように手続きを進めていきます。

1.納期限、督促状

- 税金の種類、期別によってそれぞれ納税すべき期限があり、それを『納期限』といいます。

- 納期限を過ぎても納税がない(確認できない)場合、督促状を送付します。

- 「督促状送付後10日を経過した日までに完納されないときは、財産を差押えなければならない」と法律に規定されています。

督促状又は当初に送付した納付書で至急、ご納付ください。

2.催告、財産調査

- 督促状送付後、指定期限までに完納しない場合は、滞納者本人に催告書を送付するとともに勤務先や取引先、金融機関、生命保険会社及び官公庁などに法律に基づく財産調査を実施します。また、財産の発見や差押などの必要がある場合は、滞納者や関係者の住居などを捜索します。

- 財産調査や捜索は、滞納者の事前了承や意思に関係なく法律に基づき実施します。

3.差押

- 差押可能な財産(収入、資産等)が確認できた場合は、給与、預貯金、生命保険、不動産などの差押を実施します。

- 差押を解除するには、差押の対象となった市税及び納付日までの延滞金を全額納付する必要があります。

4.換価、市税に充当

- 差押後も納付されない場合は、滞納者の意思にかかわらず、差押財産の公売又は取立により換価したうえで、市税に充当します。なお、残余金が発生した場合は、本人に配当します。

延滞金について

督促状の送付を含め滞納処分には多大な費用がかかります。この費用も納税者が納付した税金から支出することとなりますので、市税を滞納した方には、納期限までに納付した方との公平性を保つため延滞金を納めていただくことになります。

延滞金は、納期限の翌日から納付日までの期間に応じて計算されます。ただし、次の条件があります。

税額とは、延滞している各期別ごとの本税金額です。

- 税額が2,000円未満の場合は、延滞金の対象となりません。

- 税額に1,000円未満の端数がある場合は、その端数金額を切り捨てて計算します。

- 算出した延滞金に100円未満の端数がある場合は、その端数を切り捨てます。

- 算出した延滞金が1,000円未満である場合は、その全額を切り捨て延滞金はかかりません。

延滞金についても財産調査・滞納処分の対象となります。

延滞金の割合

納期限の翌日から1か月を経過する日までの期間は、年7.3%

ただし、平成12年1月1日以後の期間は、次のとおり特例措置が適用されています。

|

期間 |

年率 |

|

1.平成12年1月1日から平成13年12月31日まで |

年4.5% |

|

2.平成14年1月1日から平成18年12月31日まで |

年4.1% |

|

3.平成19年1月1日から平成19年12月31日まで |

年4.4% |

|

4.平成20年1月1日から平成20年12月31日まで |

年4.7% |

|

5.平成21年1月1日から平成21年12月31日まで |

年4.5% |

|

6.平成22年1月1日から平成25年12月31日まで |

年4.3% |

|

7.平成26年1月1日から平成26年12月31日まで |

年2.9% |

|

8.平成27年1月1日から平成28年12月31日まで |

年2.8% |

| 9.平成29年1月1日から平成29年12月31日まで |

年2.7% |

|

10.平成30年1月1日から令和2年12月31日まで |

年2.6% |

| 11.令和3年(2021年)1月1日から令和3年(2021年)12月31日まで |

年2.5% |

| 12.令和4年(2022年)1月1日から令和7年(2025年)12月31日まで | 年2.4% |

| 13.令和8年(2026年)1月1日から令和8年(2026年)12月31日まで | 年2.8% |

納期限の翌日から1か月を経過した日から納付の日までの期間は、年14.6%

ただし、平成26年1月1日以後の期間は、次のとおり特例措置が適用されています。

|

期間 |

年率 |

|

1.平成26年1月1日から平成26年12月31日まで |

年9.2% |

|

2.平成27年1月1日から平成28年12月31日まで |

年9.1% |

| 3.平成29年1月1日から平成29年12月31日まで |

年9.0% |

| 4.平成30年1月1日から令和2年12月31日まで |

年8.9% |

| 5.令和3年(2021年)1月1日から令和3年(2021年)12月31日まで |

年8.8% |

|

6.令和4年(2022年)1月1日から令和7年(2025年)12月31日まで |

年8.7% |

| 7.令和8年(2026年)1月1日から令和8年(2026年)12月31日まで | 年9.1% |

納税相談・納税の猶予

一時に納付が困難な場合は、お早めにご来庁又はお電話でご相談ください。

納付が困難な方への猶予制度

災害や病気などで一時に納付ができない場合や、事業の継続や生活の維持を困難にするおそれがある場合は、一定の要件により猶予措置が適用になる場合があります。詳しい内容についてはご相談ください。

市税の猶予制度について(リーフレット)(PDF:308KB)

徴収猶予

災害、病気、事業の廃止・休止・事業上著しい損失など

徴収猶予申請書

徴収猶予申請書は下記リンクからダウンロードできます。

換価の猶予

次の事実に該当し、納税について誠実な意思を有するとき。

市税を一時に納付することにより、その事業又は生活の維持を困難にするおそれがある場合など

換価猶予申請書

換価猶予申請書は下記からダウンロードできます。換価猶予の申請期限は各期ごとの納期限から6か月以内です。

お問い合わせ

所属課室:総務部納税課

鎌倉市御成町18-10 本庁舎1階

電話番号:0467-61-3911(コールセンターに繋がります)