ホーム > くらし・環境 > 税金 > 個人住民税(市民税・県民税) > 個人住民税(市民税・県民税)の概要 > 住民税が軽減又は課税免除となる人

ページ番号:20568

更新日:2026年4月22日

ここから本文です。

住民税が軽減又は課税免除となる人

このページでは、住民税(市民税・県民税)が軽減又は課税免除となる要件等について説明しています。

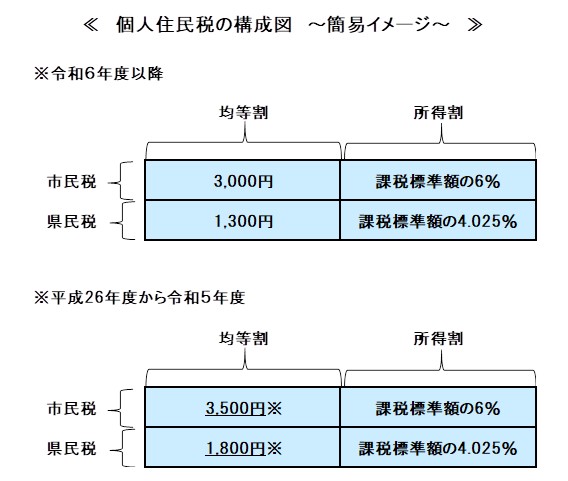

※平成26年度から令和5年度までは、東日本大震災からの復興や防災の財源確保のため、市民税・県民税の「均等割」にそれぞれ500円が加算されていたため、令和6年度以降の「均等割」と金額が異なります。

均等割の軽減

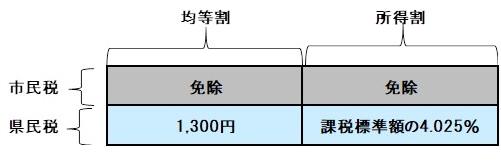

次のいずれかにあてはまる人は、市民税均等割が3,000円から1,500円※に軽減されます。

(1) 住民税で控除対象配偶者又は扶養親族とされていて、かつ、均等割が課税される人

(合計所得金額が45万円を超え58万円以下で、配偶者その他の親族に扶養されている人)

(2) 上記(1)にあてはまる人を2人以上扶養している人

※平成26年度から令和5年度までは、東日本大震災からの復興や防災の財源確保のため、市民税均等割に500円加算されていたため、軽減後の市民税均等割額は図と異なり、2,000円でした。

所得金額が一定の額以下の人

前年の合計所得金額が次の額以下の人は、市民税が免除されます。

- 基礎控除額(43万円)+(配偶者控除額及び扶養控除額の合計)

障害者で所得金額が一定の額以下の人

障害者で前年の合計所得金額が一定の額以下の人は、その金額に応じて市民税の全額又は一部が免除されます。毎年、障害者控除の申告が必要です。

- 前年の合計所得金額が135万円を超え145万円以下…市民税が全額免除

- 前年の合計所得金額が145万円を超え155万円以下…市民税所得割の2分の1の額を免除

お問い合わせ

所属課室:総務部市民税課

鎌倉市御成町18-10 本庁舎1階

電話番号:0467-61-3921(コールセンターに繋がります)