ホーム > くらし・環境 > 税金 > 個人住民税(市民税・県民税) > ふるさと納税の寄附金控除について > ふるさと納税ワンストップ特例制度の不適用について

ページ番号:38595

更新日:2026年2月13日

ここから本文です。

ふるさと納税ワンストップ特例制度の不適用について

ふるさと納税ワンストップ特例制度とは

ふるさと納税寄附金の寄付先の都道府県又は市区町村に対し、ふるさと納税ワンストップ特例制度適用の申請をしたとき、所得税の確定申告や個人住民税の申告を行わなくても、ふるさと納税寄附金額の税額控除の適用を受けることができます。この場合には、所得税控除分相当額を含め、翌年度の個人住民税(市民税・県民税)から寄附金税額控除を受けることができます。

ふるさと納税ワンストップ特例制度が不適用となるとき

下記に該当する場合には、ワンストップ特例制度の適用がされないため、所得税の確定申告の際には、ふるさと納税寄附金の寄付金控除を含めた申告をする必要があります。

- 確定申告書又は市民税・県民税申告書の提出を行ったとき

- 5団体を超える自治体へふるさと納税寄付を行ったとき

- 給与収入の合計金額が、2,000万円以上のとき

- ワンストップ特例の申請書に記載した住所が賦課期日(ふるさと納税寄付金を行った翌年1月1日)現在の住所と異なるとき

これにより控除が受けられなくなった方へ「ふるさと納税ワンストップ特例制度の不適用について」という通知をお送りしています。

ふるさと納税ワンストップ特例制度の不適用時に必要な手続き

ふるさと納税ワンストップ特例制度の申請が不適用になった際、寄付金控除を受けるためには、鎌倉税務署へ「確定申告」又は「更正の請求」をすることが必要となります。(どちらのお手続きが必要かは税務署へお問い合わせください。)

なお、税務署へ申告されることで、市・県民税でも寄附金控除が適用されるため、鎌倉市へのお手続きは必要ありません。(市・県民税への反映は2~3か月程度かかります。)

ただし、下記に該当する場合は別のお手続きが必要です。

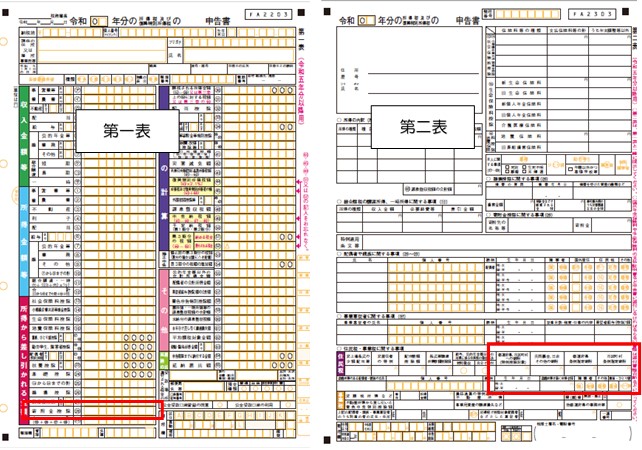

確定申告をされた際に、第一表の寄附金控除欄には記載したが、第二表「住民税・事業税に関する事項」の「都道府県・市区町村への寄附(特例給付対象)」欄に記載がなかった場合(下図参照)

市・県民税においてふるさと寄附金控除の適用ができていない状態です。寄付金控除を適用される場合は、「市民税・県民税申告書」と「寄附金の受領書」を市民税課へご提出ください。

ワンストップ特例の申請書に鎌倉市の住所を記載したが、賦課期日(ふるさと寄附を行った翌年1月1日)時点において、転出等で鎌倉に居住されていない場合

寄附金控除を受けるためには、お住まいの地区の管轄の税務署への確定申告が必要になります。詳しくはお住まいの地区の管轄の税務署にお問い合わせください。

お問い合わせ

所属課室:総務部市民税課

鎌倉市御成町18-10 本庁舎1階

電話番号:0467-61-3921(コールセンターに繋がります)