ホーム > くらし・環境 > 税金 > 個人住民税(市民税・県民税) > 個人住民税(市民税・県民税)の概要 > 個人住民税(市民税・県民税)の申告のあらまし

ページ番号:38676

更新日:2026年4月24日

ここから本文です。

個人住民税(市民税・県民税)の申告のあらまし

個人住民税(市民税・県民税)の申告は、原則として1月1日現在の住所地の市区町村に、前年中(1月から12月まで)の所得金額などを市民税・県民税申告書に記入し、期限までに提出することとなっています。

市民税・県民税申告書は、個人住民税(市民税・県民税)を算定する基礎資料となるほか、個人住民税の額は、国民健康保険料・後期高齢者医療保険料・介護保険料・障害年金・保育料・児童手当等の算定資料にもなります。申告がない場合には、各種保険料・手当等の算定に影響が出ることがあります。

また、1月1日に鎌倉市外に住んでいても、鎌倉市内に事務所・事業所・家屋敷がある人は、前年中(1月から12月まで)の所得金額などを市民税・県民税申告書に記入し、期限までに提出してください。

個人住民税の申告(市民税・県民税申告書の提出)は郵送でお願いします

例年、申告期間内(1月から3月まで)は、窓口・電話が大変混雑します。

原則、郵送での市民税・県民税申告書の提出をお願いします。

個人住民税の申告(市民税・県民税申告書の提出)が不要な方

- 前年分の「所得税の確定申告」をした方、またはする予定の方

確定申告と同時に、個人住民税の申告(市民税・県民税申告書の提出)をしたものとみなされます。 - 前年中の所得が給与収入のみで、勤務先から鎌倉市に給与支払報告書が提出されている方

医療費控除など、控除の追加が必要な場合を除きます。 - 前年中の所得が公的年金等のみの方

医療費控除など、控除の追加が必要な場合を除きます。

「公的年金」は老齢基礎年金(国民年金)、老齢厚生年金(厚生年金)を指すものです。「公的年金等」には、他にいわゆる「企業年金」「共済年金」等(確定給付企業年金、確定拠出年金等)が含まれます。

個人が生命保険会社と契約する「個人年金」は、公的年金等に該当しません。また、障害年金と遺族年金は非課税所得のため、公的年金等所得には含まれません。 - 前年中の所得がなく、専業主婦や子どもなど、市内に居住している方の税法上の控除対象配偶者や扶養親族の方

なお、合計所得1,000万円を超える方に扶養されている配偶者は、配偶者控除の適用がないため、申告が必要になる場合があります。

収入がなかった人も個人住民税の申告が必要です

個人住民税の申告は、国民健康保険料の算定、児童手当の給付など、市民の皆様に適正な行政サービスを提供するにあたり重要な資料となります。収入がなかった人も、市内に居住する配偶者や親族が、控除対象配偶者又は扶養親族として個人住民税の申告されている場合を除き、申告をお願いします。

個人住民税の申告がないと、行政サービスを正しく受けられなくなる場合がありますので、申告をお忘れにならないようご注意ください。

遺族年金、障害年金、雇用保険の失業等給付などの非課税所得のみの人も、「収入がなかった人」に該当します

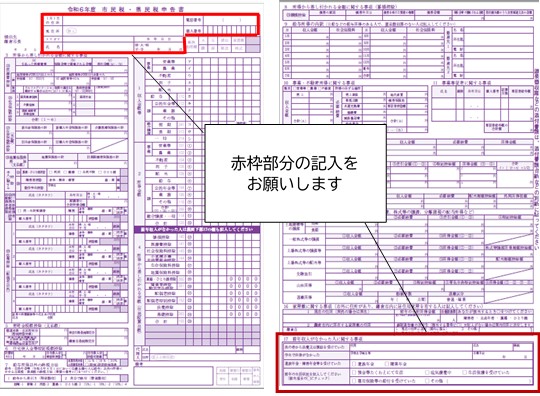

《収入がなかった人のための申告書記入例》

税務署に確定申告をする際のご注意(住民税に関する事項)

税務署に所得税の確定申告をすると、個人住民税の申告をしたものとみなされます。

ただし、所得税と個人住民税では課税上の取扱いが異なる部分があります。

これを補完するため、確定申告書の第二表に「住民税に関する事項」という欄が設けられています。

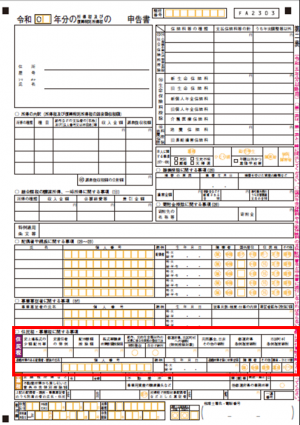

《確定申告書第二表「住民税に関する事項」欄の位置》

「住民税」の記入項目は次のとおりです。該当する項目がある人は記入漏れのないようご注意ください。

- 配偶者や親族に関する事項のうち、「同一生計配偶者」と「16歳未満の扶養」の項目

- 非上場株式の少額配当等を含む配当所得の金額

- 非居住者の特例

- 配当割額控除額

- 株式等譲渡所得割額控除額

- 給与、公的年金等以外の所得に係る住民税の徴収方法

- 寄附金税額控除

- 配偶者・親族・事業専従者のうち別居の者の氏名・住所

「住民税」の記入方法は国税庁作成の「確定申告の手引き」をご覧ください

個人住民税の申告(市民税・県民税申告書の提出)の方法

申告に必要なもの

提出する書類

- 市民税・県民税申告書(令和〇年度(前年1月から12月まで))

- 所得の証明となる資料(源泉徴収票、収支明細書など)

- 社会保険料、生命保険、地震保険料の証明書(社会保険料控除、生命保険料控除、地震保険控除を申告する場合)

- 医療費控除の明細書(PDF:735KB)を記入したもの(医療費控除を申告する場合)

- 障害者手帳、療育手帳、障害者控除対象認定書など(障害者控除を申告する場合)

ご注意

- 保険料の証明書や医療費控除の明細書は前年(1月から12月まで)の間に支払ったものであることを確認してください。

- 窓口に申告書を直接提出する場合は、窓口に来る人の本人確認書類(マイナンバーカードなど)をお持ちください。

申告期限(令和8年度課税)

1月5日から3月16日までに市民税課に提出してください。

申告書の提出について(Eメールによる提出はできません)

例年窓口が大変混み合いますので、郵送での提出にご協力ください。また、1月から提出できますので、早めの提出をお願いします。

郵送する場合(郵送での提出が便利です)

〒248-8686鎌倉市御成町18-10鎌倉市役所総務部市民税課

「市民税県民税申告書・受付書」(申告受付の控え)が必要な人は、返信用封筒(あて名を記入の上、所要額の切手を貼付)を同封してください

窓口に直接提出する場合

- 市民税課(本庁舎1階16窓口)へ提出してください

- 受付時間は8時30分から17時00分まで(土曜、日曜、休日を除く)

令和8年2月16日(月曜日)から2月20日(金曜日)までの間は、事前予約が必要です。

(作成済みの市民税・県民税申告書を提出するのみの場合は、予約の必要はありません。)

電子申告の場合(マイナンバーカードをお持ちの方のみ)

マイナンバーカードとスマートフォンまたはICカードリーダーをお持ちの方は電子申告することができます。

詳しくは、以下のページをご確認ください。

お問い合わせ

所属課室:総務部市民税課

鎌倉市御成町18-10 本庁舎1階

電話番号:0467-61-3921(コールセンターに繋がります)