ホーム > くらし・環境 > 税金 > 個人住民税(市民税・県民税) > 個人住民税(市民税・県民税)の概要 > 株式などの配当所得や譲渡所得等について

ページ番号:35912

更新日:2026年2月13日

ここから本文です。

株式などの配当所得や譲渡所得等について

株式などの配当所得や譲渡所得等について

株式などの配当所得や譲渡所得等は、「申告が必要な所得」と、「申告不要な所得」に区分されます。

申告が必要な配当所得、譲渡所得等

申告が必要な配当所得

次の配当所得があった場合は、総合課税により申告し、住民税を納める必要があります。

上場株式等以外の株式、大口保有上場株式等(発行済株式総数の3%以上保有)、私募証券投資信託等

<税率(総合課税)>

| 住民税 | 10.025%(市民税6%、県民税4.025%) |

| 所得税 | 累進税率(5~45%) |

申告が必要な譲渡所得等

次の譲渡所得等があった場合は、申告分離課税により申告し、住民税を納める必要があります。

源泉徴収を選択しない特定口座内の上場株式等、一般口座内株式等、証券会社を通さずに個人などで売却した株式等

<税率(申告分離課税)>

| 住民税 | 5%(市民税3%、県民税2%) |

| 所得税 | 15.315% |

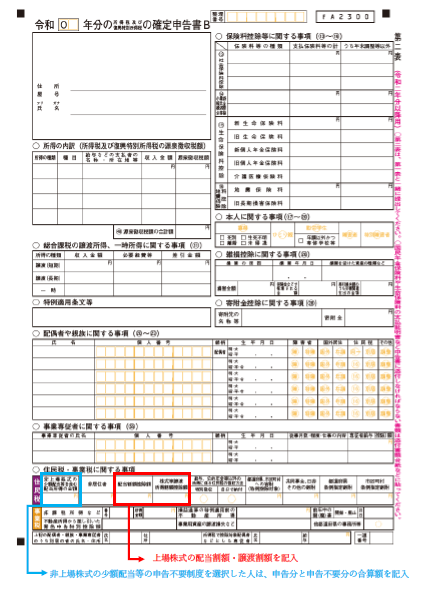

確定申告書第二表「住民税に関する事項」の記入について

所得税の確定申告をする人で、配当所得、譲渡所得等がある場合は、確定申告書第二表「住民税に関する事項」欄の記入漏れがないようご注意ください。

「株式等譲渡割額控除額」「配当割額控除額」

支払いの際に住民税5%が特別徴収された上場株式等の配当等、譲渡所得等を申告する場合、確定申告書第二表「住民税に関する事項」欄の「株式等譲渡所得割額控除額」、「配当割額控除額」欄に特別徴収された住民税額を記入することで、控除や還付を受けることができます。

「非上場株式の少額配当等」

所得税においては、非上場株式の少額配当等(1回の支払いが「10万円×配当計算期間月数÷12」」の額以下のもの)は確定申告不要制度を選択することができますが、住民税では課税対象となり申告が必要です。

所得税の確定申告をする人で、少額配当等について確定申告不要制度を選択する場合、確定申告書第二表「住民税に関する事項」欄の「非上場株式の少額配当等」欄には、「総合課税として申告する配当所得の金額」と「少額配当等で確定申告不要とする金額」の合計額を記入してください。

(例)総合課税として申告する配当所得が100万円、確定申告不要とする少額配当等が5万円の場合、確定申告書第一表の配当所得には100万円と記入し、第二表「非上場株式の少額配当等」欄には105万円と記入します)

申告不要な配当所得、譲渡所得等

証券会社や配当支払者などが、支払いの際に所得税(15.315%)を源泉徴収、住民税(5%)を特別徴収する上場株式等の配当等、譲渡所得等は、その徴収をもって課税関係が終了するため、改めての本人からの申告を要しません(申告不要制度)が、税の還付等を受けるために申告することもできます。

申告不要な配当所得

上場株式の配当(発行済株式総数の3%以上保有の大口保有上場株式を除く)、公募株式等証券投資信託の収益の分配、特定公社債の利子、公募公社債投資信託の収益の分配など

申告不要な譲渡所得等

源泉徴収を選択した特定口座内の上場株式等の譲渡所得等、特定公社債等の譲渡所得等

特別徴収された住民税(県民税配当割・県民税譲渡所得割)は証券会社などが神奈川県に納税し、そのうちの5分の3相当額が交付金として神奈川県から鎌倉市に交付されます

<申告不要な配当所得、譲渡所得等の税率など>

|

所得の種類 |

譲渡所得等 |

配当所得 |

|

|

申告方法 |

申告分離課税 |

申告分離課税 |

総合課税 |

|

税率 |

住民税5%(市3%県2%) 所得税15.315% |

住民税5%(市3%県2%) 所得税15.315% |

住民税10.025%(市6%県4.025%) 所得税累進税率(5~45%) |

|

株式等譲渡所得割額控除額 |

〇 |

- |

- |

|

配当割額控除額 |

- |

〇 |

〇 |

|

配当控除 |

- |

- |

〇 |

|

上場株式等の譲渡損失との損益通算 |

- |

〇※1 |

- |

※1上場株式等の譲渡損失との損益通算後、なお損失額がある場合は、翌年以後3年間繰越控除が可能です

申告不要な所得の申告方法

課税方法の選択

所得税(15.315%)が源泉徴収、住民税(5%)が特別徴収され申告不要な上場株式等の配当等、譲渡所得等は、税の還付等を受けるために申告することができます。申告する場合は、「総合課税(配当のみ選択可)」、「申告分離課税」を選択することができます。

申告不要な配当所得、譲渡所得等を申告すると、その所得は扶養控除や配偶者控除の適用、住民税の非課税判定のほか、国民健康保険料等の算定の基礎となる「合計所得金額」、「総所得金額等」に含まれることになります。その結果、ご自身やご家族の住民税額が上がったり、国民健康保険料、介護保険料、後期高齢者医療保険料、高齢者の医療機関窓口での自己負担割合に影響が生じる場合もあります。申告の際は十分ご注意ください。

特定口座の譲渡損失を申告する場合、同一口座の配当所得を申告不要とすることはできません。

所得税と異なる課税方式の選択(令和6年度以降の住民税の課税においては、所得税と異なる課税方式は選択できません)

所得税の確定申告書において申告不要な上場株式等の配当等・譲渡所得等を申告した場合、住民税においても所得税と同様の課税方式が適用されます。

詳しくは「上場株式等の配当所得および譲渡所得等の課税方式の統一」をご覧ください。

上場株式等に係る譲渡損失の損益通算及び繰越控除について

上場株式等に係る譲渡損失について申告不要を選択した場合、同年度内の上場株式等に係る配当等の所得と損益通算することができません。

また、翌年度以降の住民税の課税においても、当該損失を繰り越すことができません。

損益通算及び繰越控除を適用される場合は、必ず所得税の確定申告書にご記入ください。

(地方税法附則第35条の2の6第1項、第5項、第11項、第15項)

修正申告について

所得税の確定申告において課税方式(総合課税、分離課税、申告不要)を選択した後、修正申告等においてその選択を変更することはできません。

詳しくは、国税庁ホームページ「確定申告で申告しなかった上場株式等の利子および配当を修正申告により申告することの可否」(外部サイトへリンク)をご覧いただくか、お近くの税務署にお問い合わせください。

お問い合わせ

所属課室:総務部市民税課

鎌倉市御成町18-10 本庁舎1階

電話番号:0467-61-3921(コールセンターに繋がります)