ホーム > くらし・環境 > 税金 > 個人住民税(市民税・県民税) > 住民税の申告(市民税・県民税の申告)

ここから本文です。

更新日:2024年2月14日

住民税の申告(市民税・県民税の申告)

住民税の申告が必要な対象者

賦課期日(1月1日)に鎌倉市に住んでいる人や、賦課期日(1月1日)に鎌倉市外に住んでいても、鎌倉市内に事務所・事業所・家屋敷がある人は、3月15日(土・日の場合は翌平日)までに前年の収入状況を市役所に申告することとなっています。

ただし、次の(1)から(4)に該当する場合は、住民税の申告をしたものとみなされ、改めて住民税の申告をする必要はありません。

(1)令和5年分の所得税の確定申告を税務署に提出する人

(2)給与収入のみで、年末調整で申告をした控除の内容を変更しない人(注1)

(3)公的年金等(国民年金、厚生年金、企業年金、共済年金等)の収入のみで、源泉徴収票に記載されている控除内容を変更しない人(注1)

(4)市内に居住している人から被扶養者として申告されている扶養親族か同一生計配偶者の人(注2)

(注1)(2)(3)に該当する人でも、源泉徴収票に記載されていない控除(医療費、社会保険料、生命保険料、扶養控除等)を受ける場合、所得税源泉徴収税額がある人は税務署に確定申告を、ない人は市役所に住民税の申告が必要となります。

(注2)合計所得1000万円を超える方に扶養されている配偶者は、住民税の申告が必要な場合があります。

収入がなかった人も申告が必要です

住民税の申告は、国民健康保険料の算定、児童手当の給付など、市民の皆様に適正な行政サービスを提供するにあたり重要な資料となります。収入がなかった人も、市内に居住する配偶者や親族が、控除対象配偶者又は扶養親族として住民税の申告されている場合を除き、申告をお願いします。

住民税の申告がないと、行政サービスを正しく受けられなくなる場合がありますので、申告をお忘れにならないようご注意ください。

遺族年金、障害年金、雇用保険の失業等給付などの非課税所得のみの人も、「収入がなかった人」に該当します

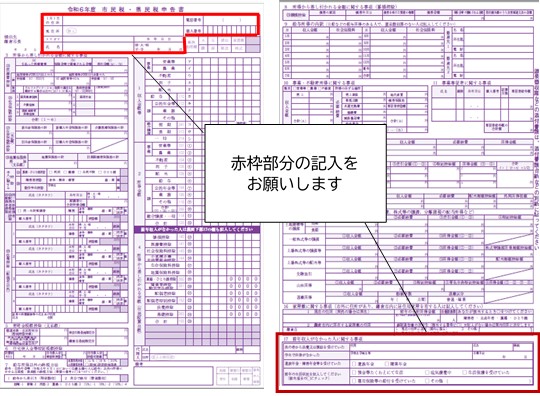

《収入がなかった人のための申告書記入例》

税務署に確定申告をする人はご注意ください(住民税に関する事項)

所得税の確定申告をする人は、住民税の申告をしたものとみなされます。

ただし、所得税と住民税では課税上の取扱いが異なる部分があります。

これを補完するため、確定申告書の第二表に「住民税に関する事項」という欄が設けられています。

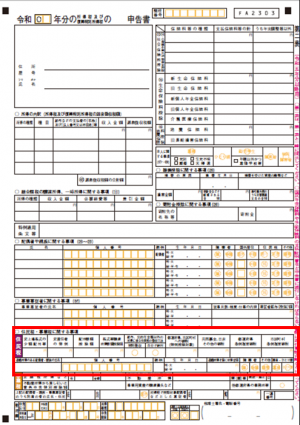

《確定申告書第二表「住民税に関する事項」欄の位置》

住民税の記入項目は次のとおりです。該当する項目がある人は記入漏れのないようご注意ください。

- 配偶者や親族に関する事項のうち、「同一生計配偶者」と「16歳未満の扶養」の項目

- 非上場株式の少額配当等を含む配当所得の金額

- 非居住者の特例

- 配当割額控除額

- 株式等譲渡所得割額控除額

- 給与、公的年金等以外の所得に係る住民税の徴収方法

- 寄附金税額控除

- 配偶者・親族・事業専従者のうち別居の者の氏名・住所

住民税に関する事項の記入方法は国税庁作成の「確定申告の手引き」をご覧ください

年金収入が400万円以下の人(確定申告不要制度)

一定の金額を超える公的年金等を受け取るときは、所得税が源泉徴収されるため、税務署に確定申告をすることで1年間の所得税を精算することになります。

ただし、公的年金等の収入金額が400万円以下で、かつ、他の所得金額が20万円以下である場合には、計算上で納付すべき所得税が生ずる人でも確定申告は不要とされています。

これを確定申告不要制度といいます。

この制度に該当していても、源泉徴収された所得税の還付を受けられる場合は確定申告をすることもできます。確定申告をすると、住民税も申告したものとみなされます。

なお、住民税が課税される方で確定申告を提出しない場合、源泉徴収票に記載されていない各種控除を受ける場合は住民税の申告書を提出してください。

外国の年金を受給している人

平成27年分の確定申告から、外国の法令に基づく公的年金等を受給している人は、上記の確定申告不要制度から除外されました。このため原則として、税務署に確定申告が必要となりますのでご注意ください。

所得税における公的年金等の取扱いについては、国税庁HP「年金を受け取ったとき」(外部サイトへリンク)をご確認ください。

住民税の申告方法

申告に必要なもの

提出する書類

- 住民税試算システム(外部サイトへリンク)で作成、印刷した(または手書きで記入した)「市民税県民税申告書」

- 所得の証明となる資料(源泉徴収票、収支明細書など)

- 社会保険料、生命保険、地震保険料の明細書(社会保険料控除、生命保険料控除、地震保険控除を申告する場合)

- 医療費控除の明細書(PDF:735KB)を記入したもの(医療費控除を申告する場合)

- 障害者手帳、療育手帳、障害者控除対象認定書など(障害者控除を申告する場合)

ご注意

- 領収書、証明書は前年(1月から12月)の間に支払ったものであることを確認してください。

- 窓口に申告書を直接提出する場合は、窓口に来る人の本人確認書類(マイナンバーカードなど)をお持ちください。

申告書用紙の印刷・自動計算

住民税の申告書は「住民税試算システム」(外部サイトへリンク)に金額等を入力するだけで所得金額、控除金額等が自動計算された申告書を印刷することができます。

手書きする場合は、書式を(「市民税・県民税申告書」)のページでダウンロードすることができます。

申告期限

1月4日から3月15日(土曜日、休日の場合は翌平日)までに市民税課に提出してください。

申告書の提出について(電子申告、Eメールによる提出はできません)

郵送する場合

〒248-8686鎌倉市御成町18-10鎌倉市役所総務部市民税課

「市民税県民税申告書・受付書」(申告受付の控え)が必要な人は、返信用封筒(あて名を記入の上、所要額の切手を貼付)を同封してください

窓口に直接提出する場合

- 市民税課(本庁舎1階16・17番窓口)へ提出してください

- 受付時間は8時30分から17時00分まで(土曜、日曜、休日を除く)

- 申告期間(1月4日から3月15日まで)には特設会場が設けられるなど受付窓口や時間が上記と一部異なります。

住民税申告期間は受付窓口が異なる期間がございます

2月16日から3月8日までの受付は「令和6年度(令和5年分)市民税・県民税申告受付」をご覧ください。

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、下記リンク先から無料ダウンロードしてください。

お問い合わせ

鎌倉市役所

法人番号:3000020142042 〒248-8686 鎌倉市御成町18-10 電話番号:0467-23-3000(代表) ファクス番号:0467-23-8700 開庁日時:平日8時30分~17時00分まで(12月29日から1月3日は閉庁)Copyright(C) Kamakura City All Rights Reserved.