ホーム > くらし・環境 > 税金 > 個人住民税(市民税・県民税) > 個人住民税等の特別徴収の制度について

ページ番号:40309

更新日:2026年2月13日

ここから本文です。

個人住民税等の特別徴収の制度について

特別徴収の推進

特別徴収とは、事業者が従業員の個人住民税を、毎月の給与から天引きし、市町村に納める徴収方法です。給与所得者に係る個人住民税は、原則として特別徴収の方法により納めることとされています(地方税法第321条の4)。

現在、神奈川県及び県内全市町村では特別徴収を推進しています。

特別徴収は、納税者である従業員の個人住民税を、毎月の給与から12回に分けて差引くため、年4回で納める普通徴収に比べ、納税者の一度の負担が軽減されます。

事業者の皆様におかれましては事務の負担が増加することとなりますが、従業員の負担の軽減にもなることから、継続的に勤務するアルバイトやパート従業員の個人住民税につきましても、特別徴収にご協力をお願いします。

なお、給与の支払いを受ける人が常時10人未満で、一定の条件を満たしている事業者は、従業員から徴収した個人住民税を12月(6月~11月分)と6月(12月~翌年5月分)の年2回にまとめて納める「特別徴収税額の納期の特例」制度が利用できますのでご利用ください。

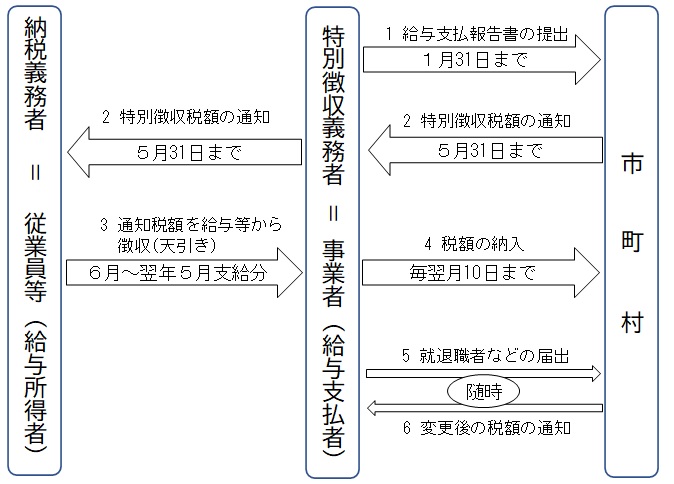

特別徴収事務の流れ

次の手順で事務をお願いします。

特別徴収の各種様式ダウンロード

- 給与支払報告書(総括表・個人別明細書・普通徴収切替理由書)

- 給与所得者異動届出書

- 特別徴収切替届出書

- 送付先所在地・名称変更届出書

- 特別徴収税額通知受取方法変更申出書

- 納期の特例に関する承認申請書

- 納期の特例の要件を欠いた場合の届出書

- 指定通知書(神奈川・茨城・栃木・群馬・埼玉・千葉・山梨・東京以外に所在するゆうちょ銀行・郵便局を利用する場合、はじめにこの通知書をその郵便局へ提出してください)

お問い合わせ

所属課室:総務部市民税課

鎌倉市御成町18-10 本庁舎1階

電話番号:0467-61-3921(コールセンターに繋がります)

内線:2292