ホーム > くらし・環境 > 税金 > 個人住民税(市民税・県民税) > 個人住民税(市民税・県民税)の納税方法と税額通知

ページ番号:38684

更新日:2026年4月28日

ここから本文です。

個人住民税(市民税・県民税)の納税方法と税額通知

国税である森林環境税は、個人住民税(市民税・県民税)(均等割)と併せて鎌倉市が徴収します。

個人住民税(市民税・県民税)の納付方法(徴収方法)

個人住民税の納付方法(徴収方法)には、以下の3種類があります。

- 給与特別徴収

- 年金特別徴収

- 普通徴収

給与特別徴収(給与天引き)

給与特別徴収は、給与支払者(特別徴収義務者)が毎月の給与から個人住民税等を差し引いて納める方法です。原則、給与特別徴収の対象となる税額を6月から翌年5月までの12回に分けて徴収されます。納税義務者の税額と月々差し引かれる額は、給与支払者を通じて各納税義務者に通知します。給与所得者の個人住民税等の徴収方法は、原則として給与特別徴収となります。(詳しくは、個人住民税等の特別徴収の制度についてのページへ)

年金特別徴収(年金天引き)

年金特別徴収は、年金支払者が支給する年金から個人住民税等を差し引いて納める方法です。65歳以上の公的年金等を受給している人の年税額のうち公的年金等に対する税額が年金特別徴収の対象となり、4月から翌年2月までの6回の年金から徴収されます。(詳しくは、公的年金等から住民税等の特別徴収のページへ)

ただし、新たに年金特別徴収の対象となる人または再開となる人は、特別徴収開始が10月からとなります(公的年金等に対する税額の2分の1が普通徴収(6月、8月)、残りの税額が年金特別徴収(10月、12月、翌年2月))。また、公的年金等以外の所得に対する税額は、給与特別徴収又は普通徴収となります。

普通徴収(個人による納付書払い・口座振替)

普通徴収は、市役所、金融機関やコンビニエンスストアでの納付書払いや事前に登録した口座からの振替により個人で納める方法です。給与特別徴収、年金特別徴収の対象とならない税額が対象となり、4期にわけて、納期限(6月、8月、10月、翌年1月の各末日)までに納付いただくこととなります。

年度の途中で特別徴収の対象から外れた場合(退職等)も、残額は普通徴収による納付となります。

個人住民税(市民税・県民税)の税額通知

個人住民税等の通知方法は、納付方法(徴収方法)により異なります。

納税通知書は再発行することはできません。納税通知書の送付を受けた方は、地方税法に基づき賦課処分がされたという法的効果が発生します。したがって、納税通知書を再発行することは、一度賦課した税金をもう一度賦課することとなってしまうため、再発行することができません。ご自身の個人住民税の税額は、課税証明書(有料300円)を取得、又はマイナポータルにログインし確認してください。

給与特別徴収の場合:電子5月11日通知予定・紙5月20日頃発送予定

給与支払者を通じて「給与所得等に係る市民税・県民税・森林環境税特別徴収税額決定通知書(納税義務者用)」を交付します。1年間の住民税額のすべてを給与特別徴収で納める場合、この通知書のみが納税義務者に交付されます。(詳しくは、個人住民税等の給与からの特別徴収について(事業者向け)のページへ)

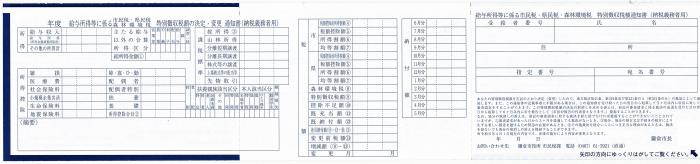

通知書(特別徴収用)(紙面)の記載内容は以下のとおりです。

- 表面には、納税義務者の住所・氏名、所得額、所得控除額、税額、各月の納付額等

- 裏面には、税額の計算方法、税率や各種控除についての説明

年金特別徴収・普通徴収の場合:6月8日頃発送予定

納税義務者宛てに「鎌倉市市民税・県民税・森林環境税税額決定・納税通知書」(納税通知書)を送付することで税額を通知します。納付書での納付が必要な人には納付書が同封しており、各納期限までに金融機関等で納めることとなります。口座振替の人や年税額のすべてを年金特徴で納める人には納付書は同封されません。

通知書(年金特別徴収及び普通徴収用)の記載内容は以下のとおりです。

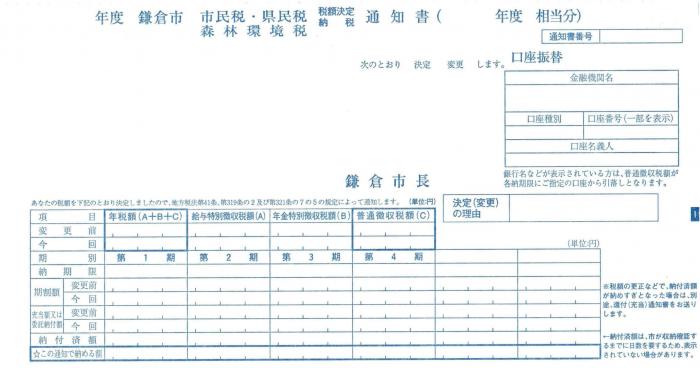

- 1ページ(冊子の表紙)には、納税義務者の住所・氏名、年税額、徴収毎の税額、普通徴収に係る各期の納付額等

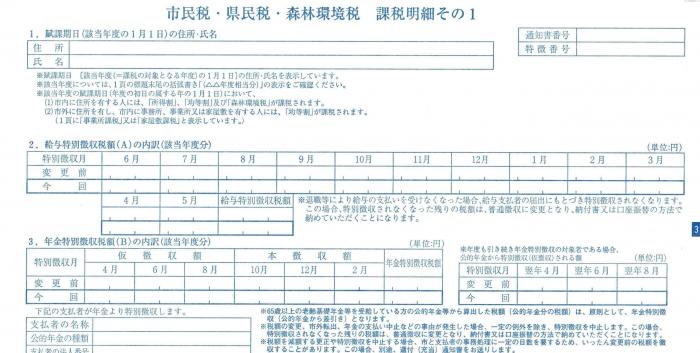

- 3ページ(課税明細その1)には、納税義務者の1月1日時点の住所のほか、給与特別徴収及び年金特別徴収の各期の納付額等

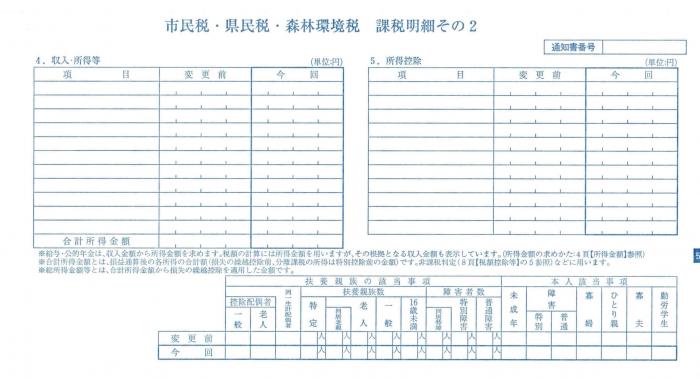

- 5ページ(課税明細その2)には、収入・所得額、所得控除等

- 7ページ(課税明細その3)には、課税標準額、税額控除、税額等

- 2、4、6、8ページ(上記の裏面)には、課税の根拠、税額の計算方法、税率や各種控除についての説明

複数の通知書が届く場合(徴収方法が分かれる場合)

次に該当する場合、給与支払者を通じて「給与所得等に係る市民税・県民税・森林環境税特別徴収税額決定通知書(納税義務者用)」を交付するとともに、納税義務者宛てにも「鎌倉市市民税・県民税・森林環境税税額決定・納税通知書」を送付します。

-

給与所得者で主たる給与以外の所得(不動産やその他雑所得など)に対する税額が発生する人で、確定申告書等で給与以外の所得に対する税額を普通徴収で納めることを希望した人

納め方:主たる給与分は給与特別徴収、その他の所得分は普通徴収となります - 65歳以上の給与所得者で公的年金等に係る税額が発生する人

納め方:公的年金分は年金特別徴収、給与などの年金以外の所得分は給与特別徴収となります - 65歳以上の給与所得者で公的年金等に係る税額が発生する人で、主たる給与・公的年金等以外の所得に対する税額が発生する人のうち、確定申告書等で給与・公的年金等以外の所得に対する税額を普通徴収で納めることを希望した人

納め方:主たる給与分は給与特別徴収、公的年金分は年金特別徴収、その他の所得分は普通徴収となります

給与支払者を通じて交付する通知書には、給与特別徴収の対象となった税額のみを記載し、納税義務者あてに送付する通知書には給与特別徴収の対象となった税額も含めた全体の税額を記載しています。

お問い合わせ

所属課室:総務部市民税課

鎌倉市御成町18-10 本庁舎1階

電話番号:0467-61-3921(コールセンターに繋がります)