ページ番号:14258

更新日:2025年5月23日

ここから本文です。

個人住民税等の給与からの特別徴収について(事業者の皆様へ)

このページでは事業者の皆様が実施する住民税等(市民税・県民税・森林環境税)の給与特別徴収(以下、「特別徴収」とします。)事務に関連する情報や申請書を掲載しています。なお、令和7年度の特別徴収の税額決定通知書は令和7年5月20日(火曜日)に発送しました。

特別徴収の推進

特別徴収とは、事業者が従業員の個人住民税を、毎月の給与から天引きし、市町村に納める徴収方法です。給与所得者に係る個人住民税は、原則として特別徴収の方法により納めることとされています(地方税法第321条の4)。

現在、神奈川県及び県内全市町村では特別徴収を推進しています。

特別徴収は、納税者である従業員の個人住民税を、毎月の給与から12回に分けて差引くため、年4回で納める普通徴収に比べ、納税者の一度の負担が軽減されます。

事業者の皆様におかれましては事務の負担が増加することとなりますが、従業員の負担の軽減にもなることから、継続的に勤務するアルバイトやパート従業員の個人住民税につきましても、特別徴収にご協力をお願いします。

なお、給与の支払いを受ける人が常時10人未満で、一定の条件を満たしている事業者は、従業員から徴収した個人住民税を12月(6月~11月分)と6月(12月~翌年5月分)の年2回にまとめて納める「特別徴収税額の納期の特例」制度が利用できますのでご利用ください。

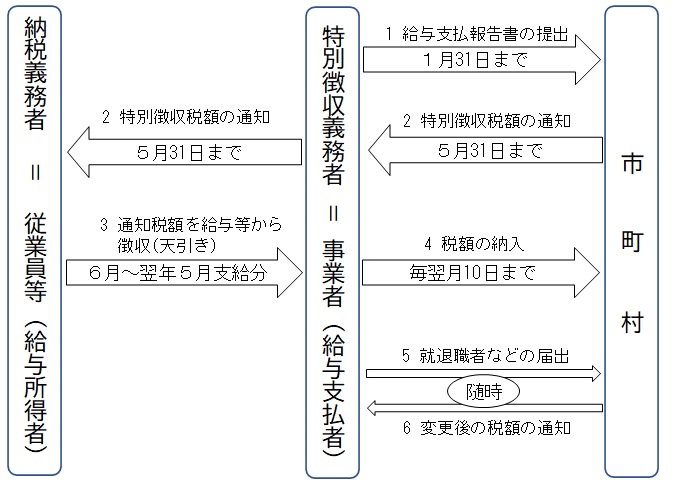

特別徴収事務の流れ

次の手順で事務をお願いします。

1.給与支払報告書の提出について

給与支払報告書は、毎年1月31日(土曜日、休日の場合は翌平日)までに、従業員の1月1日現在にお住まいの市町村に提出するものです。また、従業員が退職した場合も、翌年1月31日までに、退職時にお住いの市町村に給与支払報告書を提出することとされています。

2.特別徴収税額の通知、6.税額の変更通知

毎年5月末までに事業者宛てに、従業員がお住いの市町村から年税額・月割額等が記載された「特別徴収税額決定通知書」(特別徴収義務者用・納税義務者用)が送付されます。納税義務者用は、従業員に配付してください。

また、給与支払報告書の訂正による所得額等の内容変更、所得税確定申告などにより、すでに通知した特別徴収税額に変更が生じた場合は、「特別徴収税額変更通知書」を送付いたします。通知の内容に基づいて特別徴収する税額を確認ください。

<特別徴収税額通知の電子受取について>

令和6年度課税より、eLTAXを経由して給与支払報告書を提出することで、特別徴収税額決定通知書(納税義務者用)も電子データでの受取が可能となりました。

電子データでの受取を希望する場合は、給与支払報告書提出の際に、通知の電子データでの受取を選択してください。なお、電子データでの受取には、通知先メールアドレスの登録が必須となります。

eLTAXの利用については、市税の電子申告をご覧ください。

3.給与から徴収

税額決定通知書に記載されている各従業員の月割額を、給与から毎月徴収してください。税額は原則として6月から翌年5月までの12回に分けて徴収することになります。

4.税額の納入

各従業員から徴収した月割額の合計額を市町村へ納入してください。納入期限は徴収した月の翌月10日(土曜日、休日の場合は翌平日)です。納入にあたっては、特別徴収税額決定通知書とともに送付される「納入書」を使用し金融機関等でお納めください。なお、鎌倉市の指定金融機関等は次のとおりです。

<鎌倉市の指定金融機関等>

市税の納付のページをご覧ください。なお、口座振替、コンビニエンスストアでの納入はできません

<納入書について>

鎌倉市では納入書に、各月にお納める特別徴収税額の合計額をあらかじめ印字しております。納入額をご確認の上、お納めください。

鎌倉市では年度の途中で税額変更等が発生し、納入金額に変更が生じた場合でも改めて納入書はお送りしていません。初めにお送りしている納入書は金額等を訂正して使用することができますので、鎌倉市から届いた特別徴収税額変更通知書の内容に基づき、納入書の「納入金額(1)」の金額を二重線で消し、変更後の税額を「納入金額(2)」の欄に記入し、合計額をご記入のうえ、お納めください。

電子納税をご利用される事業者や納付書不要な申出のあった事業者には納入書は添付していません。

<納期の特例制度について>

従業員が常時10人未満の事業所については、市町村長の承認を受けることにより、年12回の納期限を年2回(6月~11月分を12月10日、1月~5月分を6月10日)にまとめて納める制度(納期の特例制度)を利用できます。制度説明・申請方法は納期の特例のページをご覧ください。

<金融機関の納入代行サービスについて>

市役所が発行する納入書を使用せず金融機関の納入代行サービスを利用される場合は、金融機関に次の市区町村コード等をお知らせください。

| 【鎌倉市】市町村コード | 142042 |

| 【鎌倉市】口座番号 | 00230-9-960025 |

| 【鎌倉市】加入者名 | 鎌倉市会計管理者 |

<神奈川・茨城・栃木・群馬・埼玉・千葉・山梨・東京以外に所在するゆうちょ銀行・郵便局での納入について>

鎌倉市の金融機関として指定する必要がありますので、最初に納入する際に「指定通知書」を、納入する郵便局等の窓口に提出してください。なお、あらかじめ指定されているゆうちょ銀行・郵便局であれば、引き続き利用できますので再度提出する必要はありません。指定通知書の様式をダウンロードすることができます。

<電子納税について>

金融機関等に直接赴くことなく、eLtax(PCdesk)を活用して自宅やオフィスから電子納税が行えます。詳しくは市税の電子申告をご覧ください。

5.就退職などの届出

退職、休職の場合

退職・休職となった日の翌月10日までに、事業者は市町村に「給与所得者異動届出書」を提出してください。

【6月から12月31日までに退職等をした場合】

特別徴収できなくなった残りの税額は、事業者からの届け出に基づいて普通徴収(個人で納めること)に切り替えをいたします。ただし、残りの税額を一括徴収の方法で納めたい旨の申し出がご本人からあった場合は、事業者は未徴収税額を給与や退職金からの一括徴収として下さいますようお願いいたします。

【翌年1月から4月30日までに退職等をした場合】

特別徴収できなくなった残りの税額は、ご本人から申し出がない場合でも給与又は退職金から一括徴収することとされています。ただし残りの税額が給与又は退職金の額を超える場合や、死亡による退職の場合はこの限りではありません。

転勤・転職の場合

転勤・転職により特別徴収する事業者が変更となる場合は、転勤・転職元の事業者は「給与所得者異動届出書」に事業所の所在地、名称、特別徴収済税額等の必要事項を記入し、転勤・転職先の事業者に送付等してください。送付された「給与所得者異動届出書」に、転勤・転職先の事業者が所在地、名称、特別徴収開始月等特別徴収の開始にあたり必要な事項を記入して市町村に提出することにより、転勤・転職した人の特別徴収が継続されることとなります。

就職の場合

新たに従業員が入社した場合などで、本人から現在普通徴収として納めている住民税を特別徴収に切り替えたい旨の申し出があった場合は、事業者は市町村に「特別徴収切替届出書」を提出してください。

事業者の所在地などが変更になった場合

事業者の所在地・名称または電話番号等に変更があった場合や、合併等があった場合は、すみやかに「特別徴収義務者の所在地・名称等変更届出書」を提出してください。なお、合併により従業員の所属が変わる場合は、異動の対象となる従業員の「給与所得者異動届出書」を併せてご提出ください。

給与支払報告書の電子データでの提出の一部義務化

国税において給与所得の源泉徴収票の電子申告が義務付けられた事業者は、平成26年1月1日以降に市町村に提出する給与支払報告書についても、eLTAXまたは光ディスク等により提出することが義務化されました。

また、前々年に税務署へ提出すべき源泉徴収表が100枚以上であった場合、令和3年1月1日以降に提出する給与支払報告書については、電子申告が義務化されています。

参考:国税庁HP(法定調書の提出枚数が100枚以上の場合の光ディスク等による提出義務)(外部サイトへリンク)

<光ディスク等により提出する場合>

次の「光ディスク等による給与支払報告書及び公的年金等支払報告書の提出に関する手引き」をご確認のうえ、所定の手続きをお願いします。

なお、光ディスク等を使用して給与支払報告書を提出された場合、令和6年度課税分より特別徴収税額通知書は書面での送付となります。通知書をデータで受け取りたい場合はeLTAXをご利用ください。

eLTAXの利用については、市税の電子申告をご覧ください。

特別徴収の各種様式ダウンロード

- 給与支払報告書(総括表・個人別明細書・普通徴収切替理由書)

- 給与所得者異動届出書

- 特別徴収切替届出書

- 送付先所在地・名称変更届出書

- 特別徴収税額通知受取方法変更申出書

- 納期の特例に関する承認申請書

- 納期の特例の要件を欠いた場合の届出書

- 指定通知書(神奈川・茨城・栃木・群馬・埼玉・千葉・山梨・東京以外に所在するゆうちょ銀行・郵便局を利用する場合、はじめにこの通知書をその郵便局へ提出してください)