ホーム > くらし・環境 > 税金 > 個人住民税(市民税・県民税) > 住民税の計算方法と税率

ここから本文です。

更新日:2024年1月23日

住民税の計算方法と税率

住民税の年税額は、「均等割」と「所得割」の合計額になります。

均等割

均等割は、住民税を負担する能力のある人に、均等に課税される税額です。

| 区 分 | 税 額 | 備 考 |

| 市民税 | 3,000円 |

|

| 県民税 | 1,300円 | 水源環境保全・再生のための超過税率分300円を含みます。(令和8年度まで) |

| ※森林環境税 | 1,000円 | 令和6年度から均等割の納税者に国税である「森林環境税」が上乗せされます。 |

| 合計 | 5,300円 |

※平成26年度から令和5年度までは、東日本大震災からの復興や防災の財源確保のため、市民税県民税の「均等割」にそれぞれ500円加算されていたため、市民税3,500円、県民税1,800円が課税されていました。

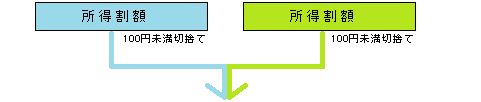

所得割

所得割は、前年1年間(1月1日から12月31日まで)の所得に応じて課税される税額です。

所得割の額は、次の表の流れで計算します。

「所得割額」=「課税所得金額※1」×税率10.025%(市民税6% 県民税4.025%※2)-税額控除

※1 「課税所得金額」=「所得金額※3」-「所得控除」

※2 県民税4.025%は、水源環境保全・再生のための超過課税分0.025%を含みます。

※3 「所得金額」=「収入金額」-「必要経費」

(給与収入における必要経費は給与所得控除、公的年金等における必要経費は公的年金等控除額となります)

下の図の各項目をクリックすると、それぞれの説明箇所に移動します

![]()

![]()

![]()

![]()

所得割額から控除しきれなかった配当割額・株式等譲渡所得割額は、まず均等割額に充当し、充当しきれなかった金額があれば還付します。(未納の徴収金がある場合は、徴収金に充当します)

所得の種類と所得金額

住民税は、前年1年間(1月~12月)の所得金額をもとに計算します。所得金額は、それぞれ所得の種類ごとに収入から必要経費等を差し引いて算出します。給与所得と公的年金等の所得は、収入金額から給与所得控除又は公的年金等控除を差し引いた残額を所得金額とします。

| 所得の種類 | 所得金額の計算方法(概要) | 備考 | |||

|---|---|---|---|---|---|

| 1 | 利子所得 | 国外で支払われた預貯金の利子など | 収入金額=所得金額 | ||

| 2 | 配当所得 | 株式の出資や配当など | 収入金額-負債の利子 | ||

| 3 | 不動産所得 | 地代、家賃など | 収入金額-必要経費 | ||

| 4 | 事業所得 | 農業、商・工業など事業から生じる所得 | 収入金額-必要経費 | ||

| 5 | 給与所得 | 俸給、給料、賃金、賞与など | 収入金額-給与所得控除 | ◆給与所得の速算表を参照 | |

| 6 | 退職所得 | 退職金、一時恩給など | (収入金額-退職所得控除額)×2分の1 ※ 平成25年1月1日以後に勤続年数5年以内で退職する役員の退職所得金額の算出方法においては、上記2分の1を掛けません |

「退職金にかかる住民税」を参照 | |

| 7 | 山林所得 | 山林の伐採や立ち木の譲渡による所得 | 収入金額-必要経費-特別控除額 | ||

| 8 | 譲渡所得 | 資産の譲渡による所得 | 収入金額-(取得費・譲渡費用)-特別控除額 | 長期譲渡所得は2分の1が課税対象 | |

| 9 | 一時所得 | 賞金、懸賞当せん金、生命保険の一時金や損害保険の満期返戻金 | 収入金額-収入を得るために支出した金額-特別控除額 | 2分の1が課税対象 | |

| 10 | 雑所得 | 他の所得にあてはまらないもの | 公的年金 | 収入金額-公的年金等控除 | ◆公的年金等に係る雑所得の速算表を参照 |

| 業務・その他 | 収入金額-必要経費 | ||||

※ 国内の金融機関で支払われる預貯金等の利子は原則として源泉分離課税のため申告不要です。国外で支払われる預貯金等の利子など、国内で源泉徴収されないものは申告が必要です

※ 証券会社などから支払いを受ける際に所得税(15.315%)が源泉徴収、住民税(5%)が特別徴収されている上場株式等の配当等、源泉徴収を選択した特定口座内の譲渡所得等については、特別徴収をもって課税関係を終了し申告不要とすることができます。申告をしなかった場合、その所得は合計所得金額には含まれません。株式の配当や譲渡所得の課税の取扱い、申告方法について詳しくは、「株式などの配当所得や譲渡所得等について」のページご覧ください

※ 不動産及び株式等の譲渡所得は分離課税となります

※ 退職所得は、原則として他の所得と分離して、退職所得の発生した年に課税する現年分離課税となります。詳しくは「退職金にかかる住民税」のページをご覧ください

「合計所得金額」と「総所得金額等」とは

合計所得金額

それぞれの所得金額を合計した金額で純損失又は雑損失等の繰越控除※1.2を適用する前の金額です。均等割の非課税判定、配偶者控除・扶養控除の所得判定などに用います。

※1 純損失の繰越控除とは、事業所得などに損失(赤字)がある場合で、損益通算の規定を適用してもなお控除しきれない部分の金額が生じたとき、その損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から控除することをいいます

※2 雑損失等の繰越控除とは、災害又は盗難もしくは横領によって資産について損害を受け、その年の所得金額から雑損控除をうけた場合で、損失額が大きくその年の所得金額から控除しきれない場合に、翌年以後3年間にわたって繰り越して、各年分の所得金額から控除することをいいます

※ 土地・建物等の譲渡所得など、他の所得と分離して課税される所得も含まれ、それぞれ特別控除前の所得金額で計算します

※ 証券会社などから支払いを受ける際に所得税(15.315%)が源泉徴収、住民税(5%)が特別徴収されている上場株式等の配当所得等、源泉徴収を選択した特定口座内の譲渡所得等については、特別徴収をもって課税関係を終了し申告不要とすることができます。申告をしなかった場合、その所得は合計所得金額には含まれません。株式の配当や譲渡所得の課税の取扱い、申告方法について詳しくは、「株式などの配当所得や譲渡所得等について」のページをご覧ください

総所得金額等

合計所得金額から、純損失又は雑損失等の繰越控除を適用した後の金額のことをいいます。純損失、雑損失等の繰越控除がない場合は、合計所得金額と同じになります。

給与所得の求め方(速算表)

給与所得の金額は、給与収入の合計額から概算経費としての給与所得控除を差し引いて算出します。

収入金額から給与所得の金額を求めるための計算式は次のとおりです。

| 給与の収入金額 | 給与の所得金額 ※所得金額調整控除適用前 | |

|---|---|---|

| ~ 550,999円 | 0円 | |

| 551,000円 ~ 1,618,999円 | 収入金額-550,000円 | |

| 1,619,000円 ~ 1,619,999円 | 1,069,000円 | |

| 1,620,000円 ~ 1,621,999円 | 1,070,000円 | |

| 1,622,000円 ~ 1,623,999円 | 1,072,000円 | |

| 1,624,000円 ~ 1,627,999円 |

1,074,000円 |

|

| 1,628,000円 ~ 1,799,999円 | 収入金額÷4 (千円未満の端数切捨て)=A |

A×2.4+100,000円 |

| 1,800,000円 ~ 3,599,999円 | A×2.8-80,000円 | |

| 3,600,000円 ~ 6,599,999円 | A×3.2-440,000円 | |

| 6,600,000円 ~ 8,499,999円 | 収入金額×0.9-1,100,000円 | |

|

8,500,000円 ~ |

収入金額-1,950,000円 | |

※税制改正により、令和2年分(住民税では令和3年度課税)以降、給与の収入金額が850万円以上の人の給与所得金額は「給与の収入金額-1,950,000円」となります

公的年金等に係る雑所得の求め方(速算表)

公的年金等に係る雑所得の金額は、公的年金等の収入金額から公的年金等控除を差し引いて算出します。複数の支払者から公的年金等の支払いを受けている人は、それらの合計額を収入金額とします。収入金額から公的年金等に係る雑所得の金額を求めるための計算式は次のとおりです。

| 受給者の年齢 | 公的年金等の収入金額(A) | 公的年金等雑所得の金額 ※所得金額調整控除適用前 | ||||

|---|---|---|---|---|---|---|

|

公的年金等雑所得以外の所得に係る合計所得金額 |

||||||

| 1,000万円以下の場合 |

1,000万円を超え 2,000万円以下の場合 |

2,000万円を超える場合 | ||||

| 65歳以上の人 | 330万円未満 | (A)-110万円(マイナスの場合は0円) | (A)-100万円(マイナスの場合は0円) | (A)-90万円(マイナスの場合は0円) | ||

| 330万円以上410万円未満 | (A)×0.75-27万5,000円 | (A)×0.75-17万5,000円 | (A)×0.75-7万5,000円 | |||

| 410万円以上770万円未満 | (A)×0.85-68万5,000円 | (A)×0.85-58万5,000円 | (A)×0.85-48万5,000円 | |||

| 770万円以上1,000万円未満 | (A)×0.95-145万5,000円 | (A)×0.95-135万5,000円 | (A)×0.95-125万5,000円 | |||

| 1,000万円以上 | (A)-195万5,000円 | (A)-185万5,000円 | (A)-175万5,000円 | |||

| 65歳未満の人 | 130万円未満 | (A)-60万円(マイナスの場合は0円) | (A)-50万円(マイナスの場合は0円) | (A)-40万円(マイナスの場合は0円) | ||

| 130万円以上410万円未満 | (A)×0.75-27万5,000円 | (A)×0.75-17万5,000円 | (A)×0.75-7万5,000円 | |||

| 410万円以上770万円未満 | (A)×0.85-68万5,000円 | (A)×0.85-58万5,000円 | (A)×0.85-48万5,000円 | |||

| 770万円以上1,000万円未満 | (A)×0.95-145万5,000円 | (A)×0.95-135万5,000円 | (A)×0.95-125万5,000円 | |||

| 1,000万円以上 | (A)-195万5,000円 | (A)-185万5,000円 | (A)-175万5,000円 | |||

※ 公的年金等とは、国民年金、厚生年金、共済年金、恩給、適格退職年金、確定拠出年金等をいいます。遺族年金・障害年金は非課税所得のため、所得税・住民税の計算において公的年金等に係る雑所得には含みません

※ 年齢は公的年金等を受給した年の12月31日現在の年齢で判定します。年齢計算に関する法律により、1月1日生まれの人は、前日(の終わり時点)で既に1歳加齢したこととされます

所得控除の種類と控除額

所得控除は、住民税額を算出する際に所得から差し引かれる金額です。所得控除の種類と控除額は次のとおりです。

| 種類 | 要件及び控除額等 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 雑損控除 |

前年中に本人又は配偶者その他の親族(前年の総所得金額等が48万円以下で生計を一にする親族に限る)が災害や盗難、横領によって住宅や家財などに損失を受けた場合や、本人が災害関連支出をした場合、次のうちいずれか多い額 1 (損失額-保険金等により補てんされた額)-(総所得金額等×10%) |

||||||||||||||||||||

| 医療費控除 |

平成30年度より、次の二つからの選択制となります。 <通常の医療費控除> (支払った医療費-保険金等により補てんされた額)-{(総所得金額等×5%)又は10万円のいずれか少ない額}【限度額200万円】 <セルフメディケーション税制の創設>(平成30年度から) (特定一般用医薬品等の額)-(保険金等により補てんされた額)-12,000円【限度額88,000円】 【ご注意】セルフメディケーション税制は医療費控除の特例であり、通常の医療費控除との選択適用となります 通常の医療費控除やセルフメディケーション税制について詳しくは「国税庁HP(医療費を支払ったとき)」(外部サイトへリンク)をご覧ください。 |

||||||||||||||||||||

| 社会保険料控除 | 前年中に本人又は本人と生計を一にする配偶者その他の親族が負担することになっている社会保険料(健康保険・国民年金・介護保険料など)を支払った場合、その支払った額 | ||||||||||||||||||||

| 小規模企業共済等掛金控除 | 前年中に小規模企業共済等掛金、心身障害者扶養共済制度の掛金又は確定拠出年金法の年金加入者掛金(企業型・個人型)を支払った場合、その支払った額 | ||||||||||||||||||||

| 生命保険料控除 |

前年中に生命保険契約に係る保険料、個人年金契約に係る保険料、及び介護医療契約に係る保険料を支払った場合、次により算出した額の合計額【限度額7万円】 1 支払った保険料が平成23年12月31日以前に締結した保険契約(旧契約)に係るものの場合 (1)控除の対象 ・生命保険契約に係る保険料 (2)控除額算出

2 支払った保険料が平成24年1月1日以後に締結した保険契約(新契約)に係るものの場合 (1)控除の対象 ・生命保険契約に係る保険料 (2)控除額算出

3 支払った保険料が旧契約と新契約の両方の場合 上記1と上記2で算出した生命保険料控除額の合計となります。【限度額28,000円】 ※ 旧契約と新契約の両方の支払保険料に係る控除額より、旧契約のみの支払保険料に係る控除額の方が多い場合は、旧契約のみの支払保険料に係る控除額を適用します |

||||||||||||||||||||

| 地震保険料控除 |

前年中に地震保険料又は旧長期損害保険料を支払った場合、次により算出した額 1 地震保険料のみの場合

2 旧長期損害保険料のみの場合

3 支払った保険料が地震保険料と旧長期損害保険料の両方の場合、上記1と上記2で算出した地震保険料控除額の合計となります。【限度額25,000円】 |

||||||||||||||||||||

| 障害者控除 | 本人、控除対象配偶者又は扶養親族(16歳未満の年少扶養親族を含みます。)が障害者の場合、1人につき次に区分する額

|

||||||||||||||||||||

| 寡婦・ひとり親控除 | 本人が寡婦又はひとり親である場合、次に区分する額

※「総所得金額等が48万円以下の生計を一にする子」とは、他の人の控除対象配偶者又は扶養親族とされている人を除きます。 ※寡婦控除及びひとり親控除は申告者本人に未届の夫及び妻がいますと対象外になります。 |

||||||||||||||||||||

| 勤労学生控除 | 本人が勤労学生で、前年の合計所得金額が75万円以下、かつ、勤労によらない所得が10万円以下である場合 ⇒26万円 | ||||||||||||||||||||

| 配偶者控除 | 税制改正により、配偶者控除の見直しが行われました。 | ||||||||||||||||||||

| 配偶者特別控除 | 税制改正により、配偶者特別控除の見直しが行われました。 | ||||||||||||||||||||

| 扶養控除 |

前年の合計所得金額が48万円以下の生計を一にする親族を有する場合、1人につき次に区分する額

※老人ホームなどへ入所している場合は同居しているとはいえません |

||||||||||||||||||||

| 基礎控除 |

|

||||||||||||||||||||

※ 人的控除に該当するかどうかは、原則として前年の12月31日の現況で判定します。親族等が年の途中で死亡した場合は、その死亡時の現況で判定します

※ 表の年齢は、前年の12月31日現在の年齢とします。年齢計算に関する法律により、1月1日生まれの人は、前日(の終わり時点)で既に1歳加齢したこととされます

所得割の税率

所得割の税率は、次のとおりです。

| 区 分 | 税 率 | 備 考 |

| 市民税 |

6% |

|

| 県民税 |

4.025% |

水源環境保全・再生のための超過税率分0.025%を含みます(令和8年度まで) |

所得割の課税の特例

土地・建物等の譲渡所得、株式等の譲渡所得等、分離課税を選択した上場株式等の配当等、先物取引に係る雑所得等は、他の所得と分離して次の税率で所得割を計算します。

|

区分 |

市民税 |

県民税 |

|||

|

土地・建物等 |

短期 | 国又は地方公共団体等に対する譲渡 | 3% | 2% | |

| 上記以外の譲渡 | 5.4% | 3.6% | |||

| 長期 | 一般の譲渡 | 一律 | 3% | 2% | |

| 優良住宅地の譲渡 | 2千万円以下 | 2.4% | 1.6% | ||

| 2千万円超 | 3%-12万円 | 2%-8万円 | |||

| 居住用財産の譲渡 | 6千万円以下 | 2.4% | 1.6% | ||

| 6千万円超 | 3%-36万円 | 2%-24万円 | |||

| 株式等の譲渡所得等 | 3% | 2% | |||

| 上場株式等の配当等 | 3% | 2% | |||

| 先物取引に係る雑所得等 | 3% | 2% | |||

※ 土地・建物等の譲渡所得は、譲渡した年の1月1日現在で、5年を超えて所有していた土地・建物等であれば長期譲渡所得、5年以下であれば短期譲渡所得となります

※ 証券会社などから支払いを受ける際に所得税(15.315%)が源泉徴収、住民税(5%)が特別徴収されている上場株式等の配当等、源泉徴収を選択した特定口座内の譲渡所得等については、特別徴収をもって課税関係を終了し申告不要とすることができます。申告をしなかった場合、その所得は合計所得金額には含まれません。株式の配当や譲渡所得の課税の取扱い、申告方法について詳しくは、「株式などの配当所得や譲渡所得等について」のページをご覧ください

退職所得の課税の特例

所得税を源泉徴収することとされている退職手当等は、他の所得と分離して退職所得の発生した年に課税する現年分離課税となります。詳しくは「退職金にかかる住民税」のページをご覧ください。

税額控除

税額を算出した後にその税額から差し引く額のことで、住民税には以下の1から7のような控除があります。

(このページにおいては簡易説明だけ掲載していますので、各控除の対象や計算方法等、詳しい説明をご覧になりたい場合は、「税額控除」のページをご覧ください。下記の1から7の各控除・措置の名称からも詳細説明へ移動していただけます。)

1.調整控除

平成19年度に実施された「国から地方への税源移譲」に伴い生じた「所得税との人的控除の差(※)から生ずる負担増」を調整するために、定められた方法により求めた金額が所得割額から控除されます。

2.配当控除

株式の配当などの配当所得(総合課税)がある場合、その金額に一定の率を乗じた金額が所得割額から控除されます。ただし、申告分離課税を選択した配当所得については控除されません。

3.住宅借入金等特別税額控除(住宅ローン控除)

平成21年から令和7年までに居住を開始した人で、前年の所得税から控除しきれなかった住宅ローン控除がある場合、定められた方法により求めた金額が所得割額から控除されます(所得税において控除しきれなかった金額すべてが住民税から控除されるとは限りません)。

なお、住宅ローン控除の適用を受けるには、確定申告や年末調整により所得税の住宅ローン控除を受ける必要がありますが、個別に市役所に申告する必要はありません。

4.寄附金税額控除

寄附金税額控除の対象となる寄附金を支払った場合、申告すると支払った額の一部が所得割額から控除されます。

5.外国税額控除

外国において生じた所得で、その国の所得税や住民税に相当する税金を課税された場合、一定の方法により計算された金額が所得割額から控除されます。

6.配当割額・株式等譲渡所得割額控除

証券会社などから支払いを受ける際に住民税(5%)が特別徴収された上場株式等の配当等、源泉徴収を選択した特定口座内の譲渡所得等を申告すると、所得割として課税され、特別徴収された住民税が配当割額・株式等譲渡所得割額として所得割額から控除されます。

所得割額から控除しきれなかった配当割額・株式等譲渡所得割額は、まず均等割額に充当し、充当しきれなかった金額があれば還付します。(未納の徴収金がある場合は、徴収金に充当します)

株式の配当や譲渡所得の課税の取扱い、申告方法について詳しくは、「株式などの配当所得や譲渡所得等について」のページをご覧ください。

7.所得割の調整措置

非課税基準の金額を若干上回る所得を有する人の税引き後の所得金額が、非課税基準の金額を下回ることのないよう、税額を調整するという措置です。

お問い合わせ

鎌倉市役所

法人番号:3000020142042 〒248-8686 鎌倉市御成町18-10 電話番号:0467-23-3000(代表) ファクス番号:0467-23-8700 開庁日時:平日8時30分~17時00分まで(12月29日から1月3日は閉庁)Copyright(C) Kamakura City All Rights Reserved.